Na giełdach kryptowalut pojawia się coraz więcej sygnałów sugerujących rychły koniec trendu spadkowego. Prawdopodobnie czeka nas ostatnia faza kapitulacji, gdzie po odnalezieniu dna zaczniemy odbicie w kierunku nowej fali spekulacyjnej. Raczej nie spodziewałbym się procentowo tak spektakularnych wzrostów cen jakie widzieliśmy w poprzednich cyklach - adopcja technologii jest nadal niska, a na sam rynek kryptowalut roi się od kiepskich projektów, nieudolnych startupów oraz naganiaczy na wątpliwe inwestycje (np. opisany przez nas już rok temu FuturoCoin). Mimo wszystko, warto odsunąć na bok szum płynący z mediów oraz materiałów marketingowych i przypomnieć sobie, po co powstał Bitcoin, jakie problemy rozwiązują kryptowaluty oraz czym różnią się one od obecnego systemu finansowego.

Czym są kryptowaluty?

Kryptowaluta to system rozliczeniowy, czyli księga rejestrująca kto, komu, kiedy i ile przekazał tokenów obsługiwanych przez daną sieć – czyli np. Bitcoinów. Innym systemem rozliczeniowym są np. banki, które w ramach systemu Elixir, prowadzonego przez Krajową Izbą Rozrachunkową, rejestrują, kto, komu i ile dał złotówek, a wraz z NBP zapewniają też emisję pieniądza. W obydwu systemach można założyć konto rachunkowe, przelewać środki między kontami oraz sprawdzić ich aktualny stan.

- Jaki zatem problem rozwiązują kryptowaluty?

- Na jakiej płaszczyźnie konkurują z tradycyjnymi pieniędzmi elektronicznymi?

Dla wielu osób, choć trochę rozeznanych w tematyce kryptowalut, pierwszym argumentem, który przyjdzie na myśl, będzie szybkość realizacji transakcji. Transfer Bitcoinów do dowolnego miejsca na świecie trwa zazwyczaj około 30 min. Na pierwszy rzut oka wygląda to imponująco w porównaniu do banków, jednak powolność tradycyjnych przelewów międzybankowych wynika głównie z archaicznych regulacji prawnych, a nie z ograniczeń technicznych (nakładki na tradycyjny system, takie jak karty płatnicze lub szybkie przelewy internetowe, już usprawniły ten aspekt). Największym problemem, jaki świat kryptowalut upatruje w obecnym systemie finansowym jest fakt, że konsensus na temat tego, kto posiada ile jednostekdanej waluty oraz ile powinno jej być w obiegu, jest uzyskiwany ostatecznie nie poprzez technologię i matematykę, lecz poprzez autorytet scentralizowanych instytucji finansowych oraz decyzje ich pracowników, prezesów, a także polityków. W opozycji do powyższego powstało właśnie kryptograficzno-informatyczne rozwiązanie, które nazywamy kryptowalutami i które do osiągnięcia konsensusu nt. stanów kont nie wymaga żadnych centralnych punktów. Punktów, które mogłyby mieć zbyt dużą autorytarną władzę i podejmować decyzje niekoniecznie korzystne dla długofalowych interesów użytkowników danej waluty. W skrócie - decentralizacja jest kluczową funkcją, jaką dostarczają kryptowaluty, dzięki następującym cechom:

- rozproszenie - obliczenia oraz przechowywanie danych odbywają się na wielu maszynach na całym świecie;

- otwartość - zarówno pod względem

- partycypacji - każdy może dołączyć do sieci maszyn realizujących daną kryptowalutę,

- kodów źródłowych - każdy ma dostęp do kodów źródłowych systemu, dzięki czemu wie, jak działa system oraz jak przebiega jego rozwój;

- oparcie na kryptografii - zapewnia ona integralność danych oraz uwierzytelnia, kto może dysponować konkretnymi środkami;

- kod stanowiący prawo - emisja tokenów oraz zasady, według których uczestnicy sieci mogą nimi dysponować, są określone w kodzie systemu; do wykonania przelewów lub innych czynności system nie wymaga żadnych decyzji lub potwierdzeń od jakichkolwiek instytucji lub ich pracowników;

- brak autorytarnej władzy - nie ma żadnej osoby, instytucji, grupy firm lub innej hierarchii, która mogłaby arbitralnie podejmować decyzje w systemie; zmiana kodu systemu wymaga akceptacji ponad 50% mocy / stawet maszyn biorących w nim udział.

Największe wady tradycyjnego systemu bankowego

Znając cechy kryptowalut, nietrudno wywnioskować istnienie co najmniej jednej lub dwóch wad obecnego systemu bankowego, które są w nich adresowane. Przeanalizujmy jednak wszystkie negatywne cechy obecnego ładu finansowego, opartego na bankach centralnych i rezerwach cząstkowych:

- arbitralne sterowanie inflacją – bank centralny decyduje, czy chce napędzać gospodarkę poprzez obniżenie stóp procentowych, czyli de facto kosztem oszczędności przechowywanych przez obywateli w danej walucie,

- pieniądz jest długiem – na świecie jest więcej kredytów niż pieniędzy potrzebnych, aby je spłacić,

- depozyty są pokryte cząstkowo – gdyby wszyscy klienci zgłosili się po swoje pieniądze do banku, to bank po prostu ich tylu nie ma; fundusze gwarancyjne próbują w takich sytuacjach ratować upadające banki, jednak kwoty, jakie mogą zagwarantować są ograniczone, a także nie przewidują jednoczesnego upadku więcej niż jednego z większych banków,

- brak pełnej kontroli nad własnymi środkami – banki oraz rządy mogą zablokować Twoje środki, jeżeli uznają to za stosowne; Cypr w 2013 roku pokazał, jak zastosować tę zasadę w trybie natychmiastowym wobec wszystkich swoich obywateli.

Wszystkie powyższe cechy nie występują w kryptowalutach, takich jak Bitcoin, choć warto tu zwrócić uwagę, że cecha, która w opinii jednej osoby stanowi wadę, w oczach innej będzie zaletą. Dlatego też kryptowaluty i tradycyjne waluty fiducjarne nie są skazane na walkę o bezwzględną dominację. Czeka je raczej długi okres zdrowej konkurencji oraz koegzystencji. Istnieje natomiast jeszcze jedna duża wada obecnego systemu finansowego, która występuje równieżw kryptowalutach. Często krytykuje się Bitcoina za to, że nie ma on pokrycia w żadnej realnej wartości, jednocześnie zapominając, że złotówka, dolar lub euro to tzw. pieniądze fiducjarne (od łacińskiego fides – wiara). Zgodnie z definicją tego terminu, są one walutami niemającymi oparcia w dobrach materialnych (jak np. kruszce), których wartość ma źródło w naszej wierze, że dostaniemy za nie dobra lub usługi o porównywalnej wartości do dóbr i usług, które sprzedaliśmy za daną kwotę. Nie zawsze tak było. Jeszcze do roku 1971 dolar był wymienialny na ustaloną ilość złota, przez co nie tracił mocy nabywczej poprzez inflację. Po tym czasie, dolar stracił na mocy ustawy jakiekolwiek powiązanie ze złotem, a jego wartość zaczęła się opierać wyłącznie na zaufaniu do jego zastosowalności w handlu międzynarodowym i w USA, kompetencji amerykańskich rządów oraz polityki banku federalnego. Analogicznie jest w przypadku kryptowalut, takich jak Bitcoin, którego wartość opiera się na zaufaniu do jego zastosowalności w handlu na świecie, kompetencji programistów biorących udział w jego rozwoju oraz do reguł zaszytych w kodzie systemu.

Czym jest Bitcoin?

Bitcoin jest najstarszą kryptowalutą, powstałą na przełomie lat 2008/2009, kiedy to anonimowy naukowiec o pseudonimie Satoshi Nakamoto opublikował tzw. whitepaper – dokument naukowy, szczegółowo przedstawiający fundamenty matematyczne i kryptograficzne, potrzebne do opracowania zdecentralizowanego systemu płatności. Podobne prace publikowano już wcześniej w środowisku akademickim, np. prace Davida Chauma z lat 80. lub artykuł amerykańskiej agencji rządowej NSA z roku 1996 pt. “Jak zrobić mennicę: kryptografia anonimowych pieniędzy elektronicznych”. Jednak dopiero koncepcja blockchainu, opisanego i wstępnie zaimplementowanego przez Satoshi Nakamoto, zmaterializowała wizję systemu w pełni zdecentralizowanego. Z czasem jego projekt, udostępniany na zasadach otwartego kodu źródłowego, zyskiwał coraz większą popularność, a obecnie:

- prace nad Bitcoinen przejęło dziesiątki programistów z różnych stron świata – od pasjonatów po pracowników firm, które chcą mieć wpływ na rozwój tej kryptowaluty,

- można go kupić lub sprzedać za waluty tradycyjne na setkach giełd i kantorów internetowych,

- jest akceptowany jako środek płatności przez tysiące firm na świecie, a wśród największych z nich można wymienić: Microsoft, Pyszne.pl, shopify, Newegg.com, Overstock.com

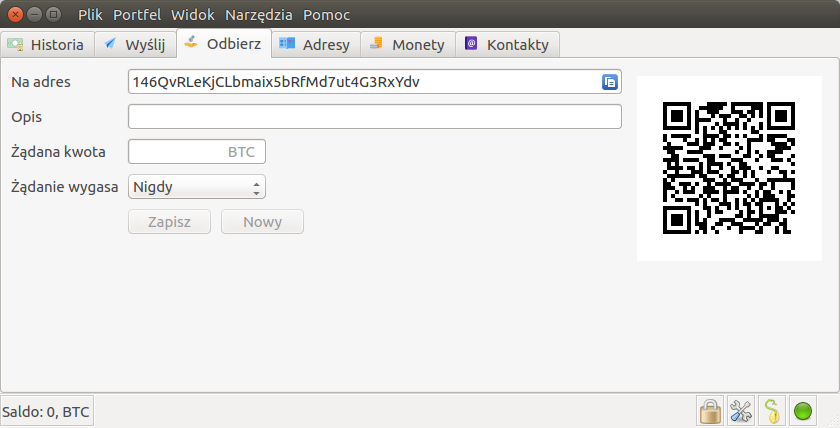

Dla tych, którzy jeszcze nie mieli styczności z Bitcoinem, zobaczmy, jak działa on w praktyce – kupmy pizzę. Zaczniemy od instalacji na komputerze portfela Bitcoin – jest ich wiele do wyboru, a każdy jest rozwijany przez inny zespół. W naszym przykładzie posłużymy się portfelem Electrum, który po instalacji i pierwszej konfiguracji zacznie zapewniać nam adresy Bitcoin, na które możemy otrzymywać środki.

Oczywiście nasze saldo początkowe jest równe zeru. Najłatwiej zaopatrzyć się w pierwsze Bitcoiny poprzez kantor internetowy (np. kantorbitcoin.pl), gdzie możemy je kupić za złotówki. Gdy tylko wybrany kantor nada transakcję do sieci Bitcoin, pojawi się ona w naszym portfelu jako niepotwierdzona – jak widać poniżej, w naszym przykładzie zakupiliśmy 0,00273207 Bitcoina za 80 zł.

Po otrzymaniu odpowiedniej liczby potwierdzeń z sieci, owa transakcja odznaczyła się jako potwierdzona i od teraz możemy dysponować naszymi nowymi środkami.

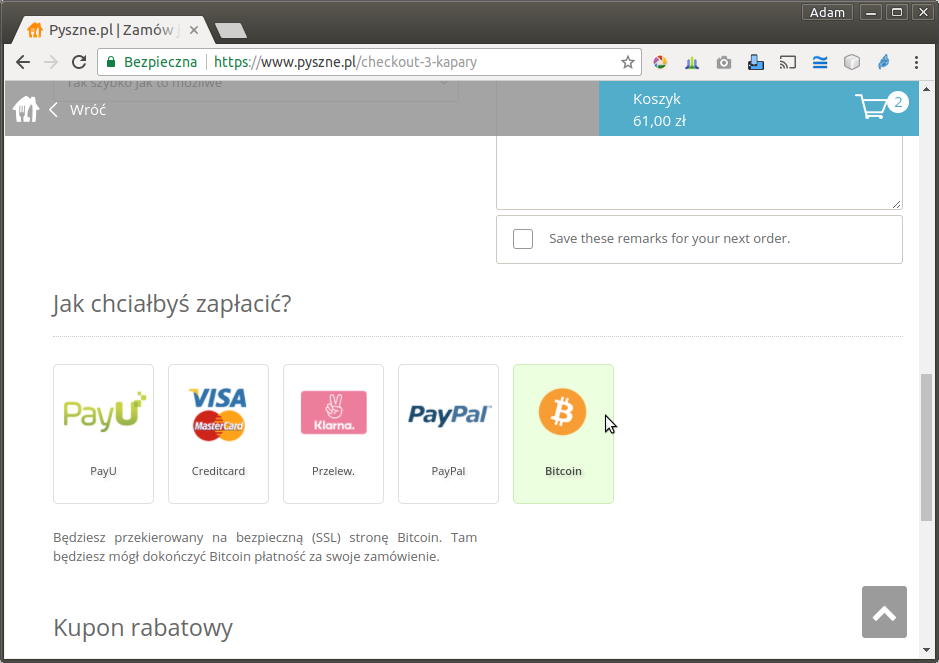

Udajmy się zatem na Pyszne.pl, gdzie po dodaniu do koszyka pizzy z naszej ulubionej restauracji możemy wybrać jako opcję płatności: Bitcoin.

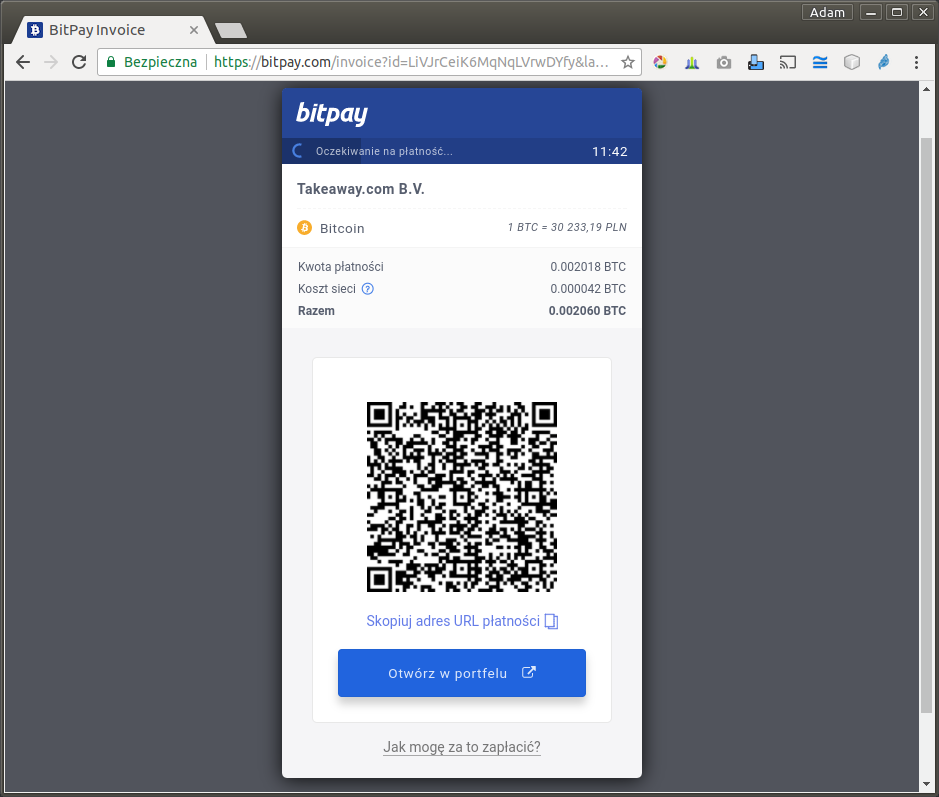

Po kliknięciu na przycisk “Zamawiam i płacę”, zostaniemy przeniesieni do strony partnera serwisu, który integruje z nimi płatności.

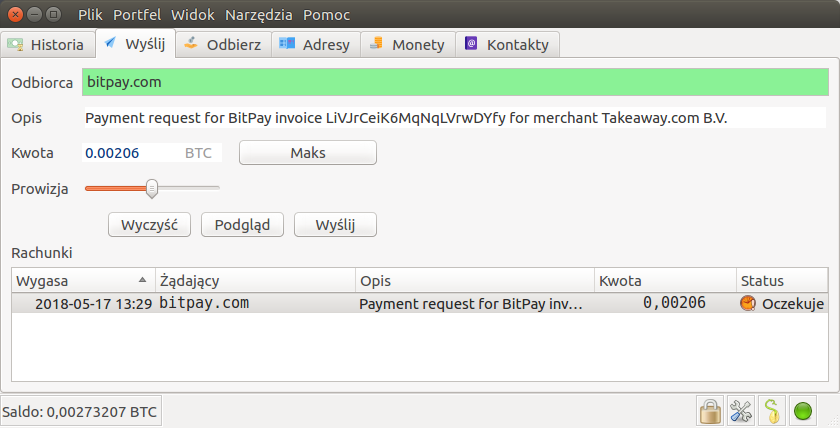

Po kliknięciu na "Otwórz w portfelu" zostaniemy przeniesieni do naszego Electrum z danymi do nadania transakcji.

Kilka minut po kliknięciu przycisku „Wyślij” otrzymamy maila z potwierdzeniem opłacenia zamówienia.

Po niespełna 40 minutach oczekiwania, w moim mieszkaniu pojawiła się pizza kupiona za Bitcoiny.

Jak widać na powyższym przykładzie, Bitcoin już dzisiaj jest stosowany jako środek płatności w Polsce. Jest też ciekawym instrumentem pod względem długiego przechowywania oszczędności – tzw. klucze prywatne, wygenerowane przez portfel na naszym komputerze, są jedyną rzeczą, która umożliwia dysponowanie środkami na powiązanymi z nimi adresami Bitcoin. Gwarantuje to kryptografia systemu – nikt na świecie nie jest wstanie jakąkolwiek arbitralną decyzją odebrać nam dostępu do naszych środków. Obecnie na świecie funkcjonują setki różnych kryptowalut, inspirowanych założeniami z whitepaper Satoshi Nakamoto, a wiele z nich nawet rozszerza możliwości technologii blockchain poza zakres samego systemu rozliczeniowego. Jednak najpopularniejszą kryptowalutą pozostaje nadal Bitcoin. Jego cena wyznacza trend dla całego rynku i wzrosła na przestrzeni ostatnich 5 lat z okolic 1 600 zł do 19 000 zł za 1 Bitcoin (stan na 17.04.2019). Kapitalizacja Bitcoina jest obecnie szacowana na poziomie 92 miliardów dolarów, a kapitalizacja pozostałych kryptowalut na co najmniej drugie tyle.

Kontrowersje

Kontrowersje towarzyszą kryptowalutom od pierwszych chwil ich istnienia. Już samo opracowanie Bitcoina przez anonimową postać zrodziło wiele teorii spiskowych. Jedna z nich zakłada, że za pseudonimem Satoshi Nakamoto kryje się wcześniej wspomniana amerykańska agencja NSA, która stworzyła kryptowalutę, aby umożliwić swobodny przepływ kapitału w państwach totalitarnych. Nie jest to nawet teoria pozbawiona podstaw, jako że rząd USA od lat 90. finansuje rozwój przeglądarki Tor, zapewniającej w pełni anonimowy dostęp do internetu dla obywateli krajów, gdzie dostęp do informacji jest ograniczony, a sieć podlega cenzurze. Inna teoria zakłada natomiast, że kryptowaluty jedynie pozornie powstały na przekór bankom, a tak naprawdę mają sprawić, aby społeczności na świecie dobrowolnie przeszły na rozliczanie się w pełni bezgotówkowo oraz zgubiły całkowicie zainteresowanie inwestycjami w złoto lub inne kruszce. Nawet jeżeli którakolwiek z tych teorii spiskowych okazałaby się prawdziwa, to jest to na ten moment zupełnie nieistotne. U swoich fundamentów każda kryptowaluta to matematyka, kryptografia i otwarty kod źródłowy oprogramowania, który może sprawdzić i uruchomić każdy doświadczony programista. Wszelkie motywacje pierwotnych autorów odpowiedzialnych za ich publikację, nie mają już wpływu na to, do jakich celów stosujemy te narzędzia. Tak samo motywacje muzułmańskich Persów z IX wieku, którzy opracowali współczesną algebrę, nie mają wpływu na jej późniejsze zastosowania w nauce i inżynierii.

Inną kontrowersję stanowią powiązania Bitcoina ze światem przestępczym. Znając cechy kryptowalut nietrudno zauważyć, że system umożliwiający nieograniczony oraz względnie anonimowy przepływ kapitału zostanie dostrzeżony zarówno przez osoby ceniące sobie wolność gospodarczą, jak i przez szarą strefę. Należy jednak pamiętać, że nielegalny handel istniał na całym świecie długo przed kryptowalutami i jego preferowanym medium wymiany była i nadal pozostaje po prostu gotówka. Niestety, chyba każde narzędzie informatyczne, które okaże się użyteczne w codziennym życiu – niezależnie, czy to telefon komórkowy, kryptowaluty czy Internet – znajdzie też swoje zastosowanie w działalności przestępczej.

Ostatnią kontrowersję wokół kryptowalut widać klarownie na wykresie z poprzedniego rozdziału – jest nią kilkudziesięciokrotny wzrost cen oraz ogromny poziom spekulacji. Na przestrzeni roku 2017 na rynku panowała euforia, która poza entuzjastami technologii przyciągnęła też wiele podejrzanych osobowości. Na fali popularności próbują zarobić firmy z systemami jedynie udającymi kryptowaluty lub z praktykami biznesowymi ocierającymi się o piramidy finansowe. Obecność tego typu złych graczy wymaga od inwestorów analizujących niszowe kryptowaluty czujności oraz odpowiednich kompetencji technicznych. Ponadto, nie samymi wzrostami ten rynek żyje przetrwał już dwie bardzo duże korekty. Pierwszy krach nastąpił w grudniu 2013 roku, po tym jak włamanie na największą wtedy giełdę Bitcoina – Mt Gox – spowodowało jej bankructwo. Niestety, większość giełd kryptowalut (tak jak wtedy Mt Gox) działa w sposób scentralizowany i nie mamy kryptograficznej gwarancji wyłącznego dostępu do naszych środków (takiej, jak w przypadku przechowywania na portfelach Bitcoina). Wielu ludzi jednak nieroztropnie trzymało zakupione Bitcoiny na giełdzie zamiast na portfelu, przez co włam i ich kradzież spowodowały panikę na rynku. W ciągu 2 lat kurs spadł ze szczytowego 1000 $ do 250 $. Kolejne załamanie ceny nastąpiło na początku 2018. Cena Bitcoina wzrosła gwałtownie na przełomie listopada i grudnia do 70 000 zł, po czym niemal równie gwałtownie zaczęła spadać. Tym razem trudno wyizolować jedno dramatyczne wydarzenie, które byłoby katalizatorem tych zmian. Niezależnie od tego, czy w najbliższych miesiącach czekają nas dalsze spadki, czy też powrót dobrej koniunktury, warto spojrzeć na sytuację z perspektywy analogii do tzw. bańki dot comów z lat 90. Również wtedy w wyniku ekscytacji nowymi technologiami giełdy wypompowały ceny spółek internetowych do niebotycznych poziomów. Gdy rzeczywistość dogoniła spekulacje, ceny papierów wartościowych musiały się załamać, jednak technologia pozostała. Internet zgodnie z przewidywaniami analityków ostatecznie zdominował świat, a z zażartej konkurencji i serii bankructw wyłonili się tacy giganci, jak Google czy Facebook, których wartość na giełdzie przewyższyła pierwotny poziom spekulacji. Wielu z nas wierzy, że w przypadku kryptowalut historia zatoczy koło i że mimo sporych turbulencji rynek wyłoni projekty o najwyższym meritum technicznym i biznesowym.

Potencjał technologii blockchain

Jak już nadmieniliśmy wcześniej, blockchain jest technologią, która umożliwiła stworzenie zdecentralizowanego systemu rozliczeniowego, jakim jest Bitcoin oraz wiele innych kryptowalut. Z punktu widzenia technicznego stanowi wzorzec, jak stworzyć rozproszoną bazę danych, działającą w sieci peer-to-peer bez żadnego centralnego serwera, w której dokonane operacje są nieodwracalne i zabezpieczone kryptografią oraz konsensusem serwerów biorących udział w sieci. Z biegiem czasu, wiele projektów zaczęło zauważać kolejne zastosowania unikatowe dla tego typu bazy danych. Do jednych z ciekawszych możemy zaliczyć:

- inteligentne kontrakty – kawałki kodu, które można wprowadzić do sieci, aby zarządzały środkami / tokenami zgromadzonymi w ramach danej sieci kryptowalutowej według ściśle określonych w owym kodzie zasad, które zostaną następnie wymuszone przez całą sieć; przykładowe zastosowania:

- konta spadkowe – środki zgromadzone na danym koncie zostaną automatycznie przekazane na inne konto, jeżeli właściciel konta spadkowego nie opublikuje w ustalonym czasie dowodu kryptograficznego, że jeszcze żyje;

- crowdfunding – ludzie zbierają pieniądze w ramach jakiejś inicjatywy na dane konto; po uzbieraniu odpowiedniej kwoty autorzy inicjatywy wiedzą, że wszystkie wymagane środki zostały zgromadzone, jednak inwestorzy nadal mogą głosować większością głosów, w jakich transzach owe środki będą przekazywane na konto autorów lub o anulowaniu inicjatywy i zwrocie pozostałych środków proporcjonalnie do wkładu;

- dowód istnienia w czasie – baza danych może rejestrować w sposób zdecentralizowany, jaki uczestnik systemu wymyślił pierwszy wprowadzoną do systemu: nazwę handlową, logo, slogan handlowy, utwór literacki, muzykę itp.;

- tokenizacja praw majątkowych – poza wymianą tokenów stanowiących środek płatniczy, można sobie wyobrazić sytuację, w której grupa firm podpisze umowę, że rejestrowany z blockchain przekaz numerów działek, praw autorskich, zobowiązań itp. ma moc prawną, przez co zautomatyzuje zawieranie tego typu umów w postaci cyfrowej, bez ryzyka ingerowania w nie stron trzecich.

Wielu ekspertów uważa, że tego typu funkcje realizowane w ramach technologii blockchain będą umożliwiały tworzenie coraz to bardziej złożonych, zdecentralizowanych organizacji (tzw. DAO). Są to organizacje, które zamiast statutów, regulaminów i rozporządzeń, wraz ze sztabem prawników i menedżerów czuwających nad ich egzekucją, będą miały w danej sieci blockchain kod, którego wykonanie gwarantują tysiące zdecentralizowanych maszyn. Trudno powiedzieć, jak daleko rozwinięta zostanie ta idea, ale na ten moment cieszy się sporym zaangażowaniem dużych koncernów. W roku 2015,w ramach Linux Fundation, został powołany projekt o nazwie Hyperledger, aby rozwijać zestaw narzędzi do tworzenia korporacyjnych blockchainów. W skład jej głównych członków, czyli takich, którzy zainwestowali przynajmniej ćwierć miliona dolarów w rozwój owej inicjatywy, wchodzą między innymi IBM, Intel, J. P. Morgan, SAP, Deutche Bank czy Fujitsu.

Dowiedz się więcej

Jeżeli temat kryptowalut Cię zainteresował i chciałbyś dowiedzieć się więcej to polecamy:

- warsztaty "Wprowadzenie do inwestowania w kryptowaluty" - cyklicznie organizowane szkolenie online prowadzone na żywo przez instruktora.

- kryptowalutownia.pl - nasz serwis porównujący kursy z różnych giełd, kantorów i bitomatów dzięki któremu łatwo sprawdzisz, gdzie najkorzystniej kupić lub sprzedać wybraną kryptowalutę.

Tematy

Śledź naszego bloga

![]()

![]()